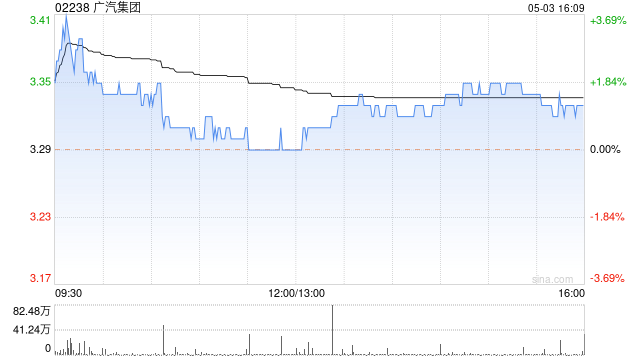

数df据来源:金联创

三、关q于后市

vc

二、内需难有明显亮点显现 进口量呈现下滑趋势

图片来源:深交所发行上市审核d信息公开网站

虽然目前处需求旺季,但下游工厂新单跟进不及预期,此外叠加成本端支撑松动,国内PP价格多数时日内处于全球洼地,内需难有明显亮点显现,进口窗口处于关闭状态,进口量呈现下降趋势。9月份PP进口总量在29.9万吨,环比下降1.52万吨,跌幅在4.84%,同比下跌3.83万吨,跌幅在11.35%。

今年3月,上述四家

供应面来看,近期国内仍有部分企业处于检修周期,且新装置产能释放不及预期,国内供应压力暂缓;进口方面,10月上旬随着美元指数走强,人民币对美元汇率走低,预计10月份进口量难有好转;需求端,虽然11月份面临双十一电商活动消费支撑,但在完成前期订单之后,新进订单预计跟进不足,消费需求支撑力度或将下滑;综合来看,预计后期PP市场仍将承压。

责任编辑:戴明 SF006

一、月初涨势如昙花一现 市场价格仍处洼地

10月8日,记者注意到,深交所发行上市审核信息公开网站显示,近日,广州银行、东莞银行、南海农商银行、顺德农商银行IPO审核状态均由此前的“已受理”改为“中止”,中止原因均为:“IPO申请文件中记录的财务资料已过有效期,需要补充提交。”

来源:金联创订阅号

10月份聚丙烯市场冲高后回落。国庆节后因宏观利好消息升温,一系列向好政策提振大宗商品上行,聚丙烯压抑情绪得以反转,PP期货盘面迅速走高,现货市场报盘跟涨明显;但现货涨势如昙花一现,节后归来第二天,宏观狂热情绪降温,国际原油价格下滑,PP期货盘面走低,成本端支撑减弱令现货市场承压,贸易商悲观气氛浓厚,场内价格回落;此外供应面新装置投产不及预期,且月内临时停车企业仍存,检修损失量环比高于上月;需求面来看,国庆节前下游企业多有备货,企业多消耗节前所备低价货源,对偏高价货源采购积极性偏弱;截至10月22日收盘,拉丝主流报盘7350-7660元/吨,共聚主流在7550-7850元/吨。

数据来源:金联创

新浪合作大平台期货开户 安全快捷有保障

百度分享代码,如果开启HTTPS请参考李洋个人博客